14

日本で働く扶養家族の方へ:2025~2026年に知っておくべき収入の壁

「年収の壁」——2025~2026年の改革期間中の日本における、税制と社会保障における30年ぶりの大規模な政策変更の一つです。

Lưu ý phạm vi: 本記事は、2025~2026年の改革期間における日本の扶養制度に適用される所得税、住民税、社会保険に関する規定を総合的に分析したものです。末尾の事例はあくまで参考であり、具体的な計算数値は概算です。

1. 背景:なぜ制度が変わるのか?

過去30年間、103万円の所得税控除枠はほぼ据え置かれている一方、日本の最低賃金は上昇を続けてきました。このため、多くの労働者が「103万円の壁」を超えると税制上の優遇措置や保険を失うことを恐れ、「働き控え」 という現象が生じ、人材の無駄遣いにつながっています。

2025~2026年は、過去30年で最も大規模な改革の時期であり、以下の二つの方向性が並行して進められています。

- 税制上の控除枠の拡大(労働力の解放)

- 社会保険の適用条件の厳格化(社会保障の適用範囲拡大)

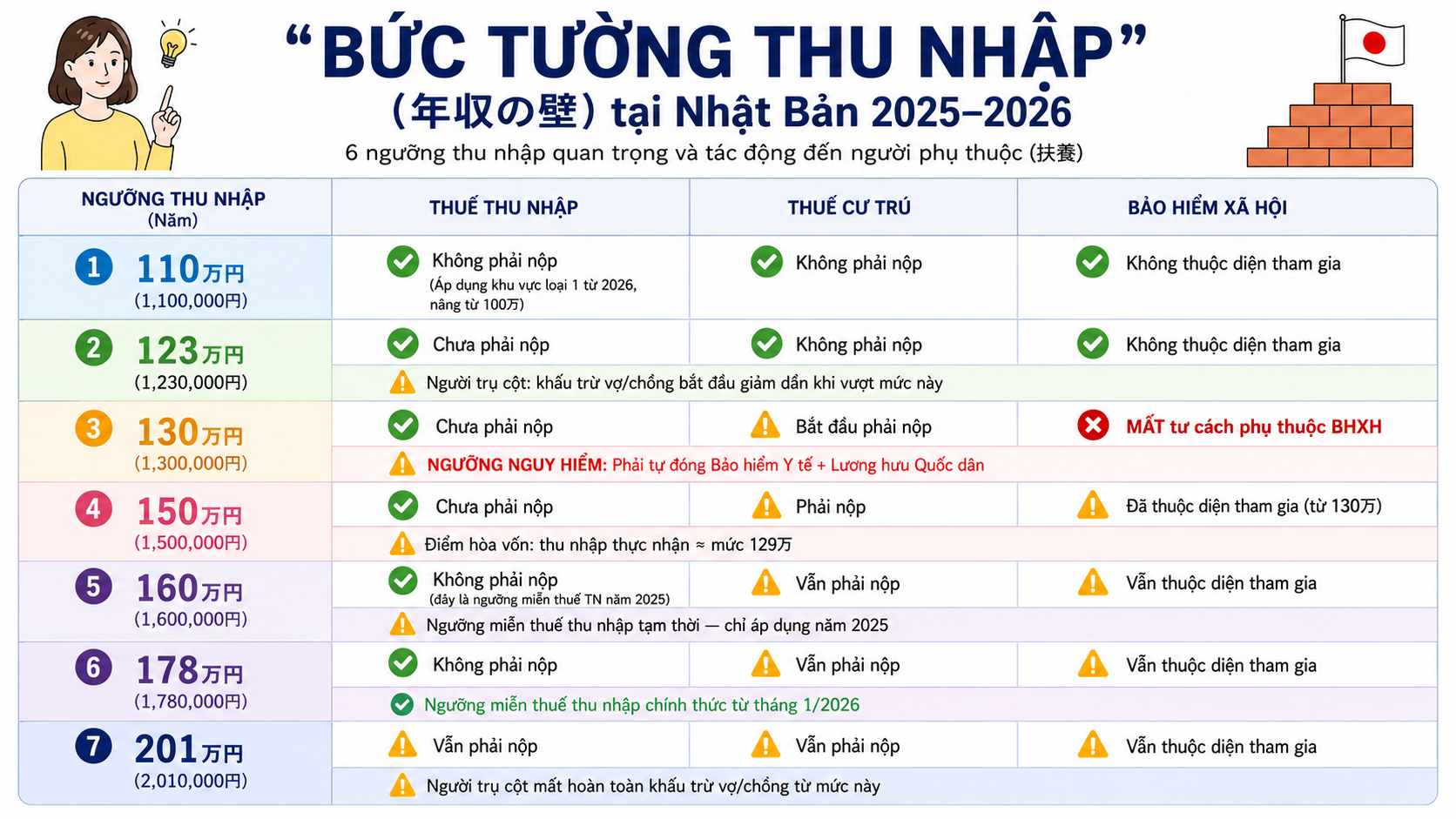

2. 2025~2026年の収入の壁マップ

2.1. 110万円の壁 — 住民税(市民税・県民税)

2026年度(2025年分の収入に基づく)から、住民税の非課税枠は、第1級地区(東京23区、大阪、名古屋および同等の大都市)において100万円から110万円に引き上げられます。

ただし、この非課税枠は居住する級地区分によって異なります。

注意点: 住民税は、所得割と均等割の二つから成ります。この非課税枠に該当すると、両方が免除されます。また、2024年からは「森林環境税」(年額1,000円)が新設されており、全額非課税の場合を除き、支払い義務が生じます。

2.2. 123万円の壁 — 配偶者控除

2025年から、主たる生計維持者(収入が900万円未満)が所得税から最大38万円の控除を受けるためには、扶養される配偶者の収入が123万円未満(従来は103万円)である必要があります。

収入が給与以外の場合、経費控除後の所得が58万円未満であることが条件です。

123万円を超えた場合の配偶者特別控除:

主たる生計維持者の収入制限: 給与収入が1,195万円(課税所得1,000万円相当)を超える場合、配偶者控除は一切適用されません。

2.3. 130万円の壁 — 社会保険の壁(最重要)

これは変更されておらず、最も大きな経済的リスクを伴う壁です。収入が130万円を超えると、扶養者は配偶者の被扶養者としての資格を失い、国民健康保険と国民年金に自ら加入する必要があります。

「逆転現象」

日本の金融機関によるシミュレーション(参考資料より)に基づくと、以下のようになります。

→ 130万円を超える場合は、少なくとも150万円を目指さなければ、発生する保険料を補填できません。

2年間の特例

「一時的な残業」や「突発的な時間外労働」(基本給の増額や固定的な契約変更を伴わない場合)により収入が130万円を超えた場合、事業主は証明書を発行することで、労働者は最長2年間連続して被扶養者資格を維持することができます。

2.4. 160万円の壁 — 暫定所得税(2025年)

2025年、「所得税法等の一部を改正する法律」に基づき、所得税の非課税枠は以下の措置により160万円に引き上げられます。

- 給与所得控除:55万円から65万円に増額(+10万円)

- 特定基礎控除:48万円から最大95万円に増額(+47万円) — 収入200万円未満の層に限定適用

この95万円の基礎控除は時限措置であり、2027年以降に見直される予定です。

2.5. 178万円の壁 — 2026年からの本格的な所得税

2026年1月から、自由民主党(LDP)と国民民主党(DPP)の合意に基づき、所得税の非課税枠は178万円に引き上げられます。

178万円という数字は、約30年間の最低賃金の上昇率(103万円の約1.73倍)を基に算出されています。重要な新要素は、スライド制度の導入です。これは、控除額が消費者物価指数に応じて自動的に調整され、インフレによる税負担増(ブラケット・クリープ)を防ぐ仕組みです。

2.6. 201万円の壁 — 配偶者控除の完全消失

扶養家族の収入が201.6万円以上になると、世帯主は配偶者控除を一切受けられなくなります。この基準は現状維持であり、2025年から2026年の期間中は変更されません。

3. 職場における社会保険の大きな変更点

3.1. 月額賃金8.8万円の基準撤廃(2026年10月から)

現在、会社での社会保険加入義務の条件は、週20時間以上の勤務、月額賃金8.8万円以上、従業員50人以上の企業での勤務の3つです。

2026年10月から、「月額賃金8.8万円」という基準は完全に撤廃されます。理由は、最低賃金の継続的な上昇により、週20時間以上働くほとんどの労働者が自然とこの水準を超えてしまったためです。残る条件は以下のみとなります。

条件を満たす企業で週20時間以上勤務 → 収入に関わらず社会保険加入義務

3.2. 企業規模の適用拡大スケジュール

2029年10月からは、規定はあらゆる業種の個人事業主(飲食業、宿泊業を含む。従来は法律で定められた17業種のみ対象)にも拡大されます。

3.3. 事業主支援(キャリアアップ助成金)

厚生労働省は、事業主向けに以下の助成金を実施します。

- 従業員の実質収入を減らさずに社会保険に加入させるため、労働時間を増やしたり賃金を引き上げた事業主に対し、1人当たり最大75万円を支給。

- 小規模事業所を対象とした最初の3年間は、事業主は会社負担分の保険料率を引き上げる選択が可能(従来の50/50の折半ではなくなり、差額は国が全額補助)。

4. 実例:週28時間制限のある外国人扶養家族ビザ(配偶者ビザ)保持者の場合

外国人が扶養家族ビザ(帯同配偶者)で日本に滞在する場合、出入国在留管理庁から資格外活動許可が付与され、就労時間は最大週28時間に制限されます。これは法的な拘束力を持つ条件であり、税や社会保険の基準とは無関係です。

実例の前提条件: 従業員51人以上の企業(現行の社会保険加入義務対象)に勤務。記載されている手取り収入の数値は、参考資料に基づくシミュレーションによる概算であり、公式な法定数値ではありません。

ケースA:年間110万円未満に抑える場合

- 所得税:非課税

- 住民税:非課税(2026年以降、第1種地域の場合)

- 社会保険の被扶養者資格:維持

- 世帯主の配偶者控除:最大38万円

- 新たな義務は一切発生しません。 → 絶対的な安全戦略。手続きの簡素化を優先する場合に適しています。

ケースB:年収110万~129万円(週28時間労働)

週28時間、平均的な賃金で働く多くの人が該当する可能性のあるゾーンです。

- 所得税:免除(2025年は160万円未満、2026年からは178万円未満)

- 住民税:110万円(区分1)または103万円(区分3)を超えると、わずかに発生

- 社会保険の被扶養者資格:維持(130万円未満)

- 配偶者控除:123万円未満なら38万円全額;123万~129万円の場合は特別控除に移行(依然として控除対象)

⚠️ 重要な警告:週28時間労働は、週20時間の閾値を超えています。2026年10月以降、従業員51人以上の企業では、週28時間労働の場合、収入額に関わらず、当該企業での社会保険への加入が義務化されます。この時期までに人事部門と事前に相談しておく必要があります。

→ 税制面では有利だが、2026年10月からの社会保険制度変更への準備が必要。

ケースC:年収130万円超 — 危険ゾーン

- 社会保険の被扶養者資格喪失 → 国民健康保険と国民年金を自ら納付する必要あり

- または:勤務先が条件を満たし、週28時間労働の場合 → 勤務先の社会保険に加入(会社が50%負担)

- 131万円での実際の手取り収入は、より少ない労働時間の場合よりも低くなる可能性あり(セクション2.3の表参照)

回避策:

- 2年間の特例: 一時的な残業(恒久的な昇給ではない)が原因で130万円を超えた場合 → 会社に証明書を発行してもらい、最長2年間、被扶養者資格を維持する。

- 150万円以上への突破: 特例が利用できない場合、発生する保険料を相殺するために、少なくとも150万円を目指すべき。

→ 具体的な対策がない限り、130万~149万円のゾーンは避けること。

ケースD:年収150万円以上 — 突破

- 所得税:免除(2025年は160万円未満、2026年からは178万円未満)

- 住民税:納付

- 社会保険:自ら納付(または、2026年10月から週28時間労働の場合は会社経由)

- 実際の手取り収入:約150万円から129万円の水準を上回り始める

- 長期的なメリット:厚生年金の積み上げ、障害給付金、出産手当金の受給

→ 政府が推奨する方向性。長期的なセーフティネットを構築したい場合に適しています。

クイックサマリー

従業員51人以上の企業で週20時間以上働く方(留学生を除く)への個別注意:2026年10月より、月額賃金8.8万円の基準が撤廃されます。つまり、週20時間以上働くだけで、収入額に関わらず勤務先での社会保険への加入が義務化されます。特に週28時間の上限まで働く方は、最低賃金の上昇により、実質的には現時点ですでに加入対象となっています。そのため、保険の被扶養者区分を維持したい場合は、この時期までに積極的に人事部門と相談し、労働時間(週20時間未満)を調整することをお勧めします。

コメント

まだコメントはありません。最初のコメントを投稿しましょう。

コメントするにはログインが必要です。