12

Người phụ thuộc làm thêm tại Nhật Bản: Những ngưỡng thu nhập cần biết năm 2025–2026

"Bức tường thu nhập" (年収の壁) tại Nhật Bản trong giai đoạn cải cách 2025–2026 — một trong những thay đổi chính sách thuế và an sinh xã hội lớn nhất trong ba thập kỷ.

Lưu ý phạm vi: Bài viết này tổng hợp và phân tích các quy định về thuế thu nhập, thuế cư trú và bảo hiểm xã hội áp dụng cho người phụ thuộc (扶養) tại Nhật Bản trong giai đoạn cải cách 2025–2026. Phần ví dụ cuối bài mang tính minh họa, các con số tính toán cụ thể là ước tính tham khảo.

1. Bối cảnh: Vì sao hệ thống đang thay đổi?

Trong suốt 30 năm qua, ngưỡng miễn thuế thu nhập 103万円 gần như không thay đổi trong khi lương tối thiểu tại Nhật Bản liên tục tăng. Điều này tạo ra một nghịch lý: càng nhiều người bị "mắc kẹt" tại ngưỡng 103万 vì sợ vượt qua sẽ mất các ưu đãi thuế và bảo hiểm, dẫn đến hiện tượng "làm việc cầm chừng" (働き控え) gây lãng phí nguồn nhân lực.

Giai đoạn 2025–2026 đánh dấu cuộc cải cách sâu rộng nhất trong ba thập kỷ, với hai hướng song song:

- Nới rộng các ngưỡng về thuế (để giải phóng lao động)

- Thu hẹp các điều kiện miễn BHXH (để mở rộng độ phủ an sinh xã hội)

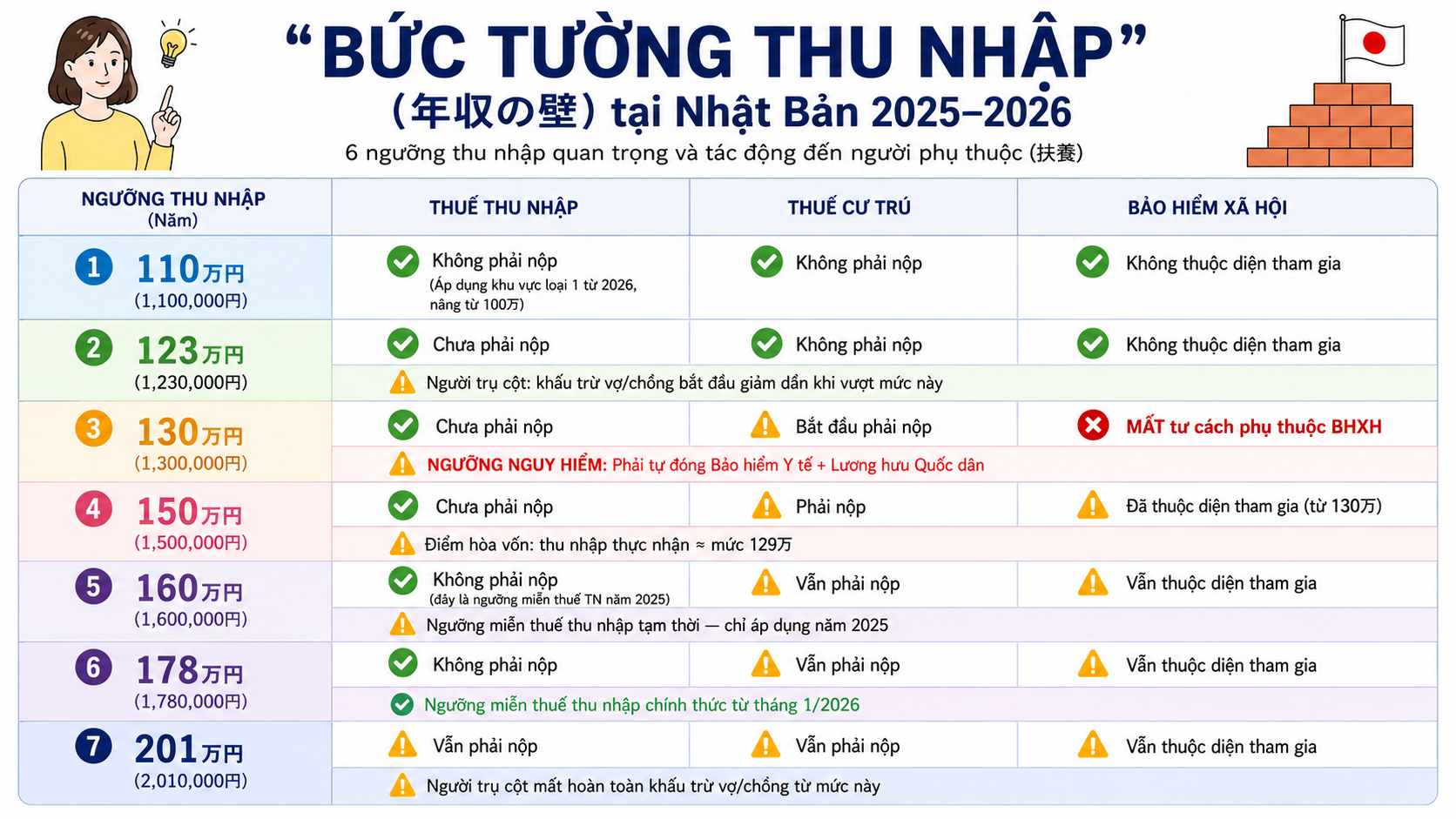

2. Bản đồ các ngưỡng thu nhập 2025–2026

2.1. Ngưỡng 110万円 — Thuế cư trú (市民税・県民税)

Từ năm tài chính 2026 (tính trên thu nhập của năm 2025), ngưỡng miễn thuế cư trú được nâng từ 100万 lên 110万円 tại khu vực loại 1 (Tokyo 23 quận, Osaka, Nagoya và các thành phố lớn tương đương).

Tuy nhiên, ngưỡng này phụ thuộc vào cấp địa giới (級地区分) nơi sinh sống:

Lưu ý: Thuế cư trú gồm hai phần: phần tính theo thu nhập (所得割) và phần bình quân (均等割). Được miễn ngưỡng này có nghĩa là miễn cả hai phần. Ngoài ra, từ năm 2024 Nhật Bản bổ sung "Thuế môi trường rừng" (Forest Environment Tax) 1.000 yên/năm — trừ khi thuộc diện miễn thuế hoàn toàn.

2.2. Ngưỡng 123万円 — Khấu trừ vợ/chồng (配偶者控除)

Từ năm 2025, để người trụ cột (có thu nhập dưới 900万円) được nhận mức khấu trừ tối đa 38万円 từ thuế thu nhập, thu nhập của người phụ thuộc phải dưới 123万円 (trước đây là 103万円).

Nếu thu nhập không phải từ tiền lương, giới hạn là thu nhập sau trừ chi phí dưới 58万円.

Chế độ khấu trừ đặc biệt (配偶者特別控除) khi vượt 123万円:

Giới hạn thu nhập người trụ cột: Nếu thu nhập từ tiền lương vượt 1.195万円 (tương đương thu nhập chịu thuế 1.000万円), không được áp dụng bất kỳ khoản khấu trừ vợ/chồng nào.

2.3. Ngưỡng 130万円 — Bức tường BHXH (最重要)

Đây là ngưỡng chưa thay đổi và tiềm ẩn rủi ro tài chính lớn nhất. Khi thu nhập vượt 130万円, người phụ thuộc mất tư cách hưởng bảo hiểm theo vợ/chồng, buộc phải tự đóng Bảo hiểm Y tế Quốc dân và Lương hưu Quốc dân.

Hiện tượng "đảo ngược thu nhập" (逆転現象)

Dựa trên mô phỏng từ các tổ chức tài chính Nhật Bản được trích dẫn trong tài liệu tham khảo:

→ Nếu đã vượt 130万、cần nhắm ít nhất 150万円 để bù đắp khoản bảo hiểm phát sinh.

Ngoại lệ 2 năm

Nếu thu nhập vượt 130万円 do "làm thêm giờ tạm thời" hoặc "tăng ca đột xuất" (không phải tăng lương cơ bản hoặc thay đổi hợp đồng cố định), doanh nghiệp có thể cấp giấy chứng nhận để người lao động duy trì trạng thái phụ thuộc thêm tối đa 2 năm liên tiếp.

2.4. Ngưỡng 160万円 — Thuế thu nhập tạm thời (2025)

Năm 2025, dựa trên "Luật sửa đổi một phần Luật Thuế thu nhập", ngưỡng miễn thuế thu nhập được nâng lên 160万円 thông qua:

- Khấu trừ thu nhập từ tiền lương: tăng từ 55万 lên 65万円 (+10万)

- Khấu trừ cơ bản đặc biệt: tăng từ 48万 lên tối đa 95万円 (+47万) — áp dụng riêng cho nhóm thu nhập dưới 200万円

Mức khấu trừ cơ bản 95万円 này là biện pháp thời điểm, dự kiến được đánh giá lại sau năm 2027.

2.5. Ngưỡng 178万円 — Thuế thu nhập chính thức từ 2026

Từ tháng 1/2026, theo thỏa thuận giữa Đảng Tự dân (LDP) và Đảng Dân chủ Quốc dân (DPP), ngưỡng miễn thuế thu nhập được nâng lên 178万円.

Con số 178万 được tính dựa trên hệ số tăng trưởng lương tối thiểu trong ~30 năm (xấp xỉ 1,73 lần so với 103万円). Điểm mới quan trọng là áp dụng cơ chế "trượt" (Slide system) — các mức khấu trừ tự động điều chỉnh theo chỉ số giá tiêu dùng, ngăn chặn hiện tượng "lạm phát làm tăng thuế" (Bracket creep).

2.6. Ngưỡng 201万円 — Mất hoàn toàn khấu trừ vợ/chồng

Khi thu nhập của người phụ thuộc đạt từ 201.6万円 trở lên, người trụ cột không còn được nhận bất kỳ khoản khấu trừ nào. Ngưỡng này giữ nguyên, không thay đổi trong giai đoạn 2025–2026.

3. Thay đổi lớn về BHXH tại nơi làm việc

3.1. Xóa bỏ tiêu chuẩn lương 8.8万/tháng (từ tháng 10/2026)

Hiện tại, điều kiện để bắt buộc đóng BHXH tại công ty gồm ba tiêu chí: làm trên 20 giờ/tuần, lương tháng trên 8.8万円, làm tại công ty có trên 50 nhân viên.

Từ tháng 10/2026, tiêu chuẩn "lương tháng 8.8万円" sẽ bị xóa bỏ hoàn toàn. Lý do: mức tăng lương tối thiểu liên tục khiến hầu hết người làm trên 20 giờ/tuần đã tự nhiên vượt mức này. Điều kiện còn lại chỉ là:

Làm trên 20 giờ/tuần tại công ty đủ điều kiện → bắt buộc đóng BHXH, bất kể thu nhập.

3.2. Lộ trình mở rộng quy mô doanh nghiệp

Từ tháng 10/2029, quy định cũng mở rộng sang các hộ kinh doanh cá thể ở mọi ngành nghề (bao gồm cả dịch vụ ăn uống, lưu trú — trước đây chỉ áp dụng cho 17 ngành luật định).

3.3. Hỗ trợ doanh nghiệp (Career Up Grant)

Bộ Y tế, Lao động và Phúc lợi triển khai trợ cấp cho doanh nghiệp:

- Tối đa 75万円/người nếu doanh nghiệp tăng giờ làm hoặc tăng lương để nhân viên tham gia BHXH mà không giảm thu nhập thực tế.

- Trong 3 năm đầu áp dụng cho các công ty nhỏ, chủ doanh nghiệp có thể chọn tăng tỷ lệ đóng phí bảo hiểm phần công ty (thay vì chia đôi 50/50), phần chênh lệch được chính phủ hỗ trợ toàn bộ.

4. Ví dụ thực tế: Người nước ngoài visa phụ thuộc (配偶者ビザ), giới hạn 28 giờ/tuần

Người nước ngoài có visa phụ thuộc (vợ/chồng theo) được Cục Xuất nhập cảnh Nhật Bản cấp phép hoạt động ngoài tư cách lưu trú (資格外活動許可) với giới hạn tối đa 28 giờ/tuần. Đây là ràng buộc pháp lý cứng, không liên quan đến các ngưỡng thuế hay BHXH.

Điều kiện giả định trong ví dụ: Làm tại 1 công ty có trên 51 nhân viên (đủ điều kiện BHXH bắt buộc hiện tại). Các con số thu nhập thực nhận là ước tính minh họa dựa trên mô phỏng được trích dẫn trong tài liệu tham khảo — không phải con số pháp lý chính thức.

Trường hợp A: Giữ dưới 110万円/năm

- Thuế thu nhập: Miễn

- Thuế cư trú: Miễn (tại khu vực loại 1 từ 2026)

- Tư cách phụ thuộc BHXH: Duy trì

- Khấu trừ vợ/chồng cho người trụ cột: 38万円 tối đa

- Không phát sinh bất kỳ nghĩa vụ nào thêm.

→ Chiến lược an toàn tuyệt đối. Phù hợp nếu ưu tiên đơn giản hóa thủ tục.

Trường hợp B: Thu nhập từ 110万–129万円/năm (làm 28 giờ/tuần)

Đây là vùng mà nhiều người làm 28 giờ/tuần với mức lương trung bình có thể rơi vào.

- Thuế thu nhập: Miễn (dưới 160万 năm 2025, dưới 178万 từ 2026)

- Thuế cư trú: Phát sinh nhỏ nếu vượt 110万 (loại 1) hoặc 103万 (loại 3)

- Tư cách phụ thuộc BHXH: Duy trì (dưới 130万)

- Khấu trừ vợ/chồng: 38万円 đầy đủ nếu dưới 123万; chuyển sang khấu trừ đặc biệt nếu 123万–129万 (vẫn được hưởng)

⚠️ Cảnh báo quan trọng: 28 giờ/tuần vượt ngưỡng 20 giờ/tuần. Từ tháng 10/2026, tại công ty trên 51 nhân viên, làm 28 giờ/tuần sẽ kích hoạt bắt buộc đóng BHXH tại công ty — bất kể thu nhập là bao nhiêu. Cần trao đổi với bộ phận nhân sự trước thời điểm này.

→ Tốt về mặt thuế, nhưng cần chuẩn bị cho thay đổi BHXH từ 10/2026.

Trường hợp C: Thu nhập vượt 130万円/năm — Vùng nguy hiểm

- Mất tư cách phụ thuộc BHXH → phải tự đóng Bảo hiểm Y tế Quốc dân + Lương hưu Quốc dân

- Hoặc: nếu công ty đủ điều kiện và làm 28 giờ/tuần → đóng BHXH tại công ty (công ty trả 50%)

- Thu nhập thực nhận tại 131万 có thể thấp hơn cả khi làm ít hơn (xem bảng ở mục 2.3)

Lối thoát:

- Ngoại lệ 2 năm: Nếu vượt 130万 do tăng ca tạm thời (không phải tăng lương cố định) → nhờ công ty cấp giấy chứng nhận để duy trì tư cách phụ thuộc thêm tối đa 2 năm.

- Bứt phá lên 150万+: Nếu không dùng được ngoại lệ, nên nhắm ít nhất 150万円 để hòa vốn với chi phí bảo hiểm phát sinh.

→ Tránh vùng 130万–149万 nếu không có giải pháp cụ thể.

Trường hợp D: Thu nhập từ 150万円 trở lên — Bứt phá

- Thuế thu nhập: Miễn (dưới 160万 năm 2025; dưới 178万 từ 2026)

- Thuế cư trú: Đóng

- BHXH: Tự đóng (hoặc qua công ty nếu làm 28h/tuần từ 10/2026)

- Thu nhập thực nhận: Bắt đầu cao hơn mức 129万 từ khoảng 150万

- Lợi ích dài hạn: Tích lũy lương hưu phúc lợi (厚生年金), hưởng trợ cấp thương tật, thai sản

→ Hướng chính phủ khuyến khích. Phù hợp nếu muốn xây dựng nền tảng an sinh dài hạn.

Tóm tắt nhanh

Lưu ý riêng cho người làm từ 20 giờ/tuần trở lên tại công ty trên 51 nhân viên (ngoại trừ du học sinh): Từ tháng 10/2026, tiêu chuẩn lương 8.8 Man yên/tháng bị bãi bỏ, nghĩa là chỉ cần làm từ 20 giờ/tuần trở lên là bắt buộc tham gia BHXH tại nơi làm việc bất kể thu nhập. Riêng người làm kịch trần 28 giờ/tuần thực tế đã thuộc diện phải đóng ngay từ bây giờ do lương tối thiểu tăng cao. Vì vậy, nếu muốn duy trì diện phụ thuộc bảo hiểm, bạn nên chủ động trao đổi với bộ phận nhân sự để điều chỉnh số giờ làm việc (xuống dưới 20 giờ/tuần) trước thời điểm này.

Bình luận

Chưa có bình luận nào. Hãy là người đầu tiên!

Bạn cần đăng nhập để bình luận.